当サイトには広告が含まれます

人気の不動産担保ローンをズバリ解説!

所有している建物や土地などの不動産を担保にお金を借りられる不動産担保ローン。

低い金利で大口融資を受けられるのが最大の魅力で、おまとめローンや借り換えにも向いています。

ただし提供している会社毎に融資条件は異なるため、会社選びは非常に重要です。

このページでは不動産担保ローンの利用を検討している方に向け、口コミで評判の不動産担保ローンをランキング形式で紹介。

さらには審査に通りやすい会社の傾向など、利用時に役立つ情報を解説します。

スポンサーリンク

発表!口コミの人気オススメランキング

口コミの評判に基づきランキング形式で紹介。個人向け・事業者向けに分け、各3社をリストアップしました。

具体的な口コミの内容に関しては、各詳細ページで紹介しています。

個人向け不動産担保ローンランキング

|

【対応エリア】全国

一定の条件を満たした人を対象にした優遇プラン「不動産スーパーサポートローン」が評判。

|

|

【対応エリア】全国

30年以上の歴史がある老舗。「迅速・的確・誠実」をモットーに営業を続けています。また最短即日で融資が完了するという驚異的な早さ。

|

|

【対応エリア】全国

融資額は最大3,000万円、返済最大10年と個人向けとしては十分なスペック。無担保で「おまとめローン」「リフォームローン」も提供しています。

|

事業者向けランキング

|

【対応エリア】全国

全国に7つの拠点を置き、スピーディーに対応。低金利に加えて最長20年の返済と、利用者に配慮した商品設計です。

|

|

【対応エリア】西日本中心

個人事業主・法人向けローンが専門。「各地域の中小企業の夢の実現させるための金融機関」を目標としています。

|

|

【対応エリア】全国

一定の条件を満たした人を対象にした優遇プラン「不動産スーパーサポートローン」が評判。法人にも対応しています。

|

不動産担保ローン各社の比較表

不動産担保ローンを提供している各社の、商品スペックを一覧にしました。

紹介している会社はすべて、金融庁に登録している正規の貸金業者。また日本貸金業協会にも加盟している優良企業です。

比較検討する際の参考にしてみてください。

個人向け不動産担保ローンの比較表

| 年利 | 融資額 | 最短融資 | 返済期間 | 返済方式 | エリア | |

|---|---|---|---|---|---|---|

| いつも | 4.8〜15.0% | 1万〜1億円 | 未記載 | 最長30年 | 元利均等 | 全国 |

| ジェイエフシー | 5.86〜15.0% | 300万〜5億円 | 3日 | 最長10年 |

期限一括 |

沖縄除く |

| 総合マネージメントサービス | 3.4〜9.8% | 30万〜5億円 | 3日 | 最長35年 |

元利均等 |

全国 |

| 中央リテール | 8.2〜9.8% | 100万〜3千万円 | 4日 | 最長10年 | 元利均等 | 全国 |

| つばさコーポレーション | 3.8〜7.8% | 50万円〜 | 1週間 | 最長30年 |

元金一括 |

全国 |

| トラストホールディングス | 3.45〜7.45% | 100万〜10億円 | 当日 | 最長30年 |

自由返済 |

全国 |

| 日宝 | 4.0〜9.9% | 50万〜5億円 | 当日 | 最長30年 |

元利均等 |

全国 |

| ニチデン | 7.30〜14.6% | 50万〜1億円 | 未記載 | 最長20年 |

元金一括 |

関西 |

| ハローハッピー | 10.0〜18.0% | 〜1億円 | 未記載 | 最長20年 |

一括返済 |

全国 |

| ビジネスパートナー | 2.5〜15.0% | 100万円 〜10億円 | 5日 | 最長20年 | 残高スライド | 全国 |

| ミタカ | 6.0〜15.0% | 50万〜1億円 | 即日 | 最長10年 |

自由返済 |

関西 |

| ユーファイナンス | 4.5〜15.0% | 100万〜3千万円 | 未記載 | 最長10年 |

元利均等 |

全国 |

| ユニーファイナンス | 6.0〜14.0% | 100万〜3千万円 | 未記載 | 最長10年 |

残高スライド |

全国 |

事業者向け不動産担保ローンの比較表

| 年利 | 融資額 | 最短融資 | 返済期間 | 返済方式 | エリア | |

|---|---|---|---|---|---|---|

| エムアールエフ | 6.0〜15.0% | 100万〜3億円 | 未記載 | 最長35年 |

元利均等 |

西日本 |

| ジェイエフシー | 5.86〜15.0% | 300万〜5億円 | 最短3日 | 最長10年 |

期限一括 |

沖縄除く |

| 総合マネージメントサービス | 3.4〜9.8% | 30万〜5億円 | 3日 | 最長35年 |

元利均等 |

全国 |

| つばさコーポレーション | 3.8〜7.8% | 50万円〜 | 1週間 | 最長30年 |

元金一括 |

全国 |

| トラストホールディングス | 3.45〜7.45% | 100万〜10億円 | 当日 | 最長30年 |

自由返済 |

全国 |

| 日宝 | 4.0〜9.9% | 50万〜5億円 | 即日 | 最長30年 |

元利均等 |

全国 |

| ビジネスパートナー | 2.5〜15.0% | 100万 〜10億円 | 5日 | 最長20年 | 残高スライド | 全国 |

| ミタカ | 6.0〜15.0% | 50万〜1億円 | 未記載 | 最長10年 |

自由返済 |

関西 |

不動産担保ローンの審査と傾向

不動産担保ローンの審査に関し、知っておくべきポイントをまとめました。

不動産担保ローンの審査基準

一般的に不動産担保ローンは他のローン商品に比べて、審査基準が甘いとされています。

それは担保できる不動産があるからに他なりません。

万が一返済不能に陥っても担保されている不動産を売却することで、滞納分を回収できるためです。

とくにノンバンク系のローン会社は担保対象の不動産さえしっかりしていれば、多少の事故情報は目をつむる傾向があります。

不動産担保ローンの審査でチェックする項目は、下記の2点です。

担保不動産の評価

公示地価・基準地価・路線価を調査し、担保価値を算出します。この担保価値により、融資上限が決まることになります。

融資依頼者の返済能力

職業と勤続年数、収入と借入額の割合、他社の借入と返済状況、税金の未納と滞納状況を確認して判断します。

2点の中でも当然担保不動産の価値が、より重視されます。

無収入の人でも借りられる?

無職の人や専業主婦など働いておらず、収入のない人が不動産を担保にしてお金を借りることはできるのでしょうか?

この場合基本的に借りることはできません。返済能力がないわけですから、当然といえば当然ですね。

不動産を所有しているのでしたらその不動産を売却して、お金を作るべきです。

しかし例外的に、無収入でも借りることができた事例もあります。

たとえば担保される不動産の価値がとても大きいケース。年金受給者である高齢者の地主などは審査に通ることがあります。

そして家賃収入など不労所得があるケースも同様です。定期的な収入が入ってきているので、返済能力があるとみなされます。

つまりは「返せるかどうか」の1点にかかっているというわけです。

債務整理・任意整理中の人は借りられる?

銀行からの借入れは難しいのですが、ノンバンクからであれば、「債務整理残金を一括返済する」という条件で融資を受けることが可能です。

この場合不動産の担保価値や、依頼者の年収、勤務状況などをベースに融資可能額等の審査を行います。

審査期間はどのくらい?

無担保ローンであれば即日融資もできますが、不動産担保ローンの場合は不動産評価の調査が入る分、時間がかかる点が残念なところです。

「出来るだけ早く大口融資を受けたい」というのであれば、ノンバンクの不動産担保ローンを活用しましょう。

ただしエリアにもよりますが、最近は即日で融資を実行する会社も出てきました。

3.不動産担保ローンとは?特徴と種類

不動産担保ローンとはその名前の通り、不動産を担保にしてお金を借りるローン商品です。

不動産に該当するものは、一戸建て、マンション、土地、収益物件、別荘、借地権、底地、共有持分、調整区域、再建築不可物件など多岐にわたります。

担保不動産の価値が融資額の大きさに直結。億単位での借入れもでき、返済も長期返済が可能な点が、他のローン商品と異なる点です。

一方返済が滞ってしまうと、担保されている不動産を手放すリスクもあります。

不動産担保ローンの種類

不動産担保ローンを提供している金融機関各社は、個人や事業者向けにさまざまな商品を開発。

また個人向けは、総量規制(年収の3分の1までしか借りられない)の対象外であるため「おまとめローン」としても活用されています。

個人向け商品

| フリーローン | 用途自由。結婚資金や旅行資金、医療資金など |

|---|---|

| ビジネスローン | 個人事業主向けに開業資金や投資資金、納税資金など |

| リフォームローン | 自宅の増改築など |

| おまとめローン | 複数の金融機関からの借入れを1本にまとめ、金利を減らすことで返済額を減らせる |

事業者向け商品

※連帯保証人が必要なケースが多いです。

| ビジネスローン | 事業拡大のための運転資金、つなぎ資金など |

|---|---|

| 不動産事業者向けローン | 転売物件の購入や、競売物件の入札用資金など |

不動産担保ローンを利用できる金融機関

不動産担保ローンを取り扱っている金融機関は、銀行と専業(ノンバンク系と呼びます)の2種類があります。

それぞれの特徴は以下の通りです。

銀行系不動産担保ローンの特徴

・金利は3%〜

・審査基準が比較的厳しめ【減点方式】

・申込みから融資まで要する期間は1〜2ヶ月

・融資限度額は5000万円まで

ノンバンク系不動産担保ローンの特徴

・金利は4%〜

・審査基準が比較的甘め【加点方式】

・申込みから融資まで要する期間は1〜2週間(即日融資の会社も)

・融資限度額は物件流通価格の60〜80%が相場。上限設定がない

銀行の不動産担保ローンは金利が低い分、審査基準が厳しく、調査もじっくりと行う。融資限度額をみてもリスク回避を重視していることがわかります。

一方ノンバンク系は、融資実行までのスピード、そして比較的緩めな審査基準が強みです。

それぞれ一長一短があるので、借入時の状況によって使い分けましょう。

4.不動産担保ローンのメリットとデメリット

不動産担保ローンと、フリーローンなど他の無担保ローン商品とを比較した場合の、メリットとデメリットです。

不動産担保ローンのメリット

無担保ローンの場合15〜20%が金利の相場であるのに対し、不動産担保ローンは5%前後。

不動産を担保に入れるリスクを負っているからこその対価といえます。

担保価値がある不動産を所有している方は、不動産担保ローンでお金を借りた方がお得です。

無担保型のローン商品の場合、限度額が大きいところでもせいぜい数百万円まで。とくに個人向けは、50万円を限度額にしている所が多いです。

一方不動産担保ローンの場合、限度額は担保する不動産の価値次第。商品によっては億単位での借入れも可能です。

大口融資を受けるのであれば、不動産担保ローンを利用するのが最適な選択肢となります。

不動産担保ローンは融資額が大きい一方、返済を長期に延ばせられます。

ローン会社の中には、35年間まで伸ばせる所もあるほど。

そのため毎月の返済額を低く抑えることが可能。事業者であれば、資金繰りや事業計画が実行しやすいという側面があります。

不動産担保ローンは、用途が制限されていません。

住宅ローンや自動車ローンなどとは異なり、使い道は自由に決められます。

リフォーム費用はもちろんのこと、高額な医療費や子供の教育資金、起業資金などさまざな目的で、利用可能です。

個人が消費者金融からお金を借りる場合、「総量規制」が適用されます。

総量規制とは、「個人が融資を受けられる額は年収の3分の1まで」というルール。2010年6月18日に改正貸金業法により、施行されました。

年収次第では、キャッシング会社が設定した融資限度額を下回る額が、融資上限になる人も出るわけです。

しかしながら不動産担保ローンは、総量規制の対象外(※)。ノンバンク系から借りる場合も自分の年収を気にする必要はありません。※居宅等が担保になる場合は除きます。

利用者側に有利なこの場合は、総量規制が適用されないのです。

そのため複数の消費者金融からすでにお金を借りている方は、不動産担保ローンに借金を1本化して借り換えを行う「おまとめローン」として活用できます。

金利を大幅に下げ、返済額を減額させることが可能になるのです。

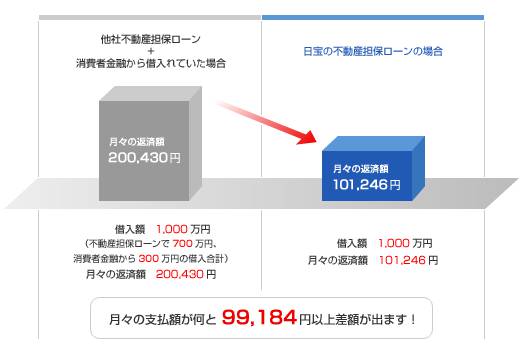

「おまとめローン」の活用事例(日宝より)

不動産担保ローンのデメリット

不動産担保ローンの最大のデメリットは、担保されている不動産物件を失ってしまうリスクがあること。

返済不能の状態になると、融資を行っているローン会社は抵当権を実行。強制競売により残りの返済額を回収することになります。

くれぐれも十分に返済可能な額だけを借りるようにしましょう。

無担保ローンであれば最短即日での融資が可能です。

一方不動産担保ローンの場合は、不動産価値の調査にどうしても時間がかかります。ノンバンク系でも早くても1週間程度を要します。

どうしても「本日中にお金を借りたい」というのであれば、フリーローンを利用するとよいでしょう。

ただし最近は日宝など本社に近いエリアに担保不動産があれば、即日で融資を実施する会社も登場しています。

不動産担保ローンで融資の契約をする際、さまざまな経費がかかります。諸経費は、申込み側の自己負担となっているのです。

会社によって経費項目・経費額が異なるので、契約をする際はしっかりと確認しておきましょう。

契約時に発生する諸経費の目安

・事務手数料(融資金額の1〜3%+税)

・抵当権の登記費用(登録免許税 債権額の0.4%)

・不動産鑑定費用

・印紙代

契約の途中で全額返済すると中途解約違約金が発生する

長期借入をして、契約の途中で全額返済を行う場合、解約違約金を支払うケースがあります。

解約違約金の相場としては、残元金の1〜3%程度。

こちらも会社により対応が分かれる部分なので、契約前の確認が必須です。

5.不動産担保ローンと住宅ローンの違い

不動産を担保とするローン商品として、「不動産担保ローン」の他に、「住宅ローン」が存在します。この2つにはどのような違いがあるのでしょうか。

まず2つの違いを端的に説明すると、次のようになります。

・不動産担保ローン=不動産を担保にして、用途自由のお金を借りるためのもの

・住宅ローン=自分や家族が住む家や土地の購入や、家を修繕するために借りるもの

まず住宅ローンは用途が限定されていますね。

また住宅ローンにおいて担保対象となる不動産は、これから購入する住居や土地、修繕の場合は修繕対象となる、住んでいる家になります。

よって住宅ローンの場合、申込時点で不動産を所有していなくても、お金を借りることができるのです。

住宅ローンは主に銀行が取り扱います。審査では、申込者の年収や勤務先、勤続年数、健康状態といったように、無担保ローンに近い項目をチェック。

不動産担保ローンの場合は、当然担保となる不動産の価値をチェックします。

担保する不動産の性質、利用する目的が両者では大きく異なっているというわけです。それぞれの相違点を表にまとめてみましたのでこちらも参照してください。

不動産担保ローンと住宅ローンの項目別比較表

| 項目 | 不動産担保ローン | 住宅ローン |

|---|---|---|

| 目的 | 用途自由 | 住宅の購入や改築 |

| 担保対象 | 既に所有している不動産 | これから購入・改築する住宅 |

| 金利 | 年利0.6〜4.0%(変動・固定) | 年利0.6〜4.0%(変動・固定) |

| 返済期間 | 5〜10年、20年以上の場合も | 最長35年 |

| 抵当権 | 第一順位でなくても良い | 第一順位 |

| 生命保険 | 加入義務なし | 指定の保険に加入義務あり |

不動産担保ローンと住宅ローンの併用は可能?

不動産担保ローンと住宅ローンの両方を同時に借入れることは可能でしょうか?

結論から述べると、どちらかが返済中でまだ残債があっても、新たに融資を受けることはできます。ただし返済状況次第という条件付きです。

住宅ローンを借りたばかりで返済額がほぼそのまま残っている状態では、仮審査(個人信用情報)の段階ではねられてしまう可能性が高い。

そのためある程度返済を行ってから、次の融資を受けるようにしましょう。

スポンサーリンク

7.不動産担保ローンを利用する際のリスクと注意点

メリットもたくさんある不動産担保ローンですが、同時にリスクもしっかりと把握しておかなければいけません。

不動産担保ローンの利用を考えている人に向け、注意点をまとめてみました。

悪徳業者に気をつける

残念ながらローン会社の中には悪徳業者も存在します。

「それらしい会社名を名乗り、低金利を謳いながら、先に金利の支払いを請求。その後融資を実施せず、音信不通になってしまう」などは典型的な例です。

悪徳業者に騙されないよう、不動産担保ローンを利用する前に次の3点を必ず確認しましょう。

【1】登録貸金業者として金融庁に登録されているか

【2】登録されている場合、連絡が来た電話番号や住所が、登録画面に記載されている情報と同じか

【3】日本貸金業協会の加盟業者か

【1】に関しては、登録貸金業者情報検索入力ページから確認できます。

ただし中には会社名を偽って近づいてくる悪質業者もいるので、同時に【2】の確認も必要です。

【3】の日本貸金業協会は、貸金業界の自主規制機関。

加盟しているローン会社は協会の厳しい監視下におかれ、貸金業法に基づいた営業を行っているかチェックされます。

加盟しているかどうかは、各ローン会社の公式サイトに、協会員のマークがあるかで確認が可能。ちなみに協会員のマークは、「安心と信頼の目印」といわれています。

「おまとめローン」目的の場合、諸経費も考慮する

複数の金融機関から借入れを行っており、それを不動産担保ローンに借り換えて1本化しようとする時、借り換え後に金利が下がることが前提条件です。

加えて不動産担保ローンを契約する際に発生する諸経費もコストになるので、コストも含めて返済額が下がるかどうかを確認しましょう。

「諸経費込みで計算したら、まとめた後の方が支払いが大きくなってしまった」ということがないよう、要注意です。

【事業者向け】返済が難しくなった場合の対策を考慮しておく

個人ではあまりないのですが、借入れを行った事業者が、その後経営を悪化させ、返済が難しくなったというのは十分にあり得る話です。

そして実際に起きた事例も珍しくありません。

借入れをする前に、最悪のケースになった場合、どのような対応を行うか想定しておくべきです。

他の資産を売却して返済に充てるなど、2の矢3の矢をあらかじめ考えておきましょう。

8.その他不動産担保ローンに関するQ&A

契約時に必要な書類は?

会社毎に多少変わってきますが、一般的には次のようなものが必要書類となります。

個人向け融資

【申込時】

・不動産の登記簿謄本

・身分証明書(運転免許証・パスポート・住民基本台帳カードなど)

・源泉徴収票・給与明細・確定申告書

・実印

【契約時】

・印鑑証明書

・住民票(家族全員記載のもの)

・身分証明書(運転免許証・パスポート・住民基本台帳カード)

・登記済権利書等(登記識別情報)

・固定資産税評価証明書

・納税証明(住民税・固定資産税等)

・火災保険証券

・実印

事業者向け融資

【申込時】

・不動産の登記簿謄本

・身分証明書(運転免許証・パスポート・住民基本台帳カードなど)

・決算書・確定申告書

・会社の謄本

・実印

【契約時】

・印鑑証明書

・住民票(家族全員記載のもの)

・身分証明書(運転免許証・パスポート・住民基本台帳カード)

・会社の謄本

・登記済権利書等(登記識別情報)

・固定資産税評価証明書

・納税証明(住民税・固定資産税等)

・納税証明(法人事業税・法人税等)

・火災保険証券

・借入計画書(個人事業主)

・実印

築年数の古い不動産物件でも融資を受けられる?

築年数は調査要素のひとつにすぎません。

建っているエリアや保存状態、素材やデザインによっても物件価値は変わってきます。

気になる場合はローン会社に依頼をしてみるのがよいでしょう。

高齢者でも融資を受けられる?

ノンバンクの場合、一般的に75歳までに完済するように年齢制限が設定されています。

借入れは可能ですが、年齢制限に対応した連帯保証人の用意が必要です。

9.まとめ

不動産担保ローンは、不動産を担保にするかわりに、低い金利で大口の融資を受けることができます。

そのまま最後までしっかりと返済すれば、とても有利な条件でお金を借りられるのです。

反面、返済不能に陥ると、担保不動産を失うリスクも。

そのためしっかと返済出来るかどうかは、借入れの時に十分検討しなければいけません。

これから不動産担保ローンを利用される方は、確実に返済出来る見込みのある額だけ借りることを重視しましょう。

おすすめの不動産担保ローン

圧倒的に金利が低い「不動産スーパーサポートローン」が評判。「おめとめローン」としても活用できます。

30年以上の実績がある老舗。ニーズに合わせて3種類の商品を用意しています。最長30年の長期返済。

事業資金の融資専門。審査通過後に発行されるATMカードの利用で、24時間出し入れ自由です。

おすすめの人気記事

都道府県別に、それぞれの在住者が利用できる人気の不動産担保ローンを、厳選して紹介します。

不動産担保ローンを利用する時に賢いサービス選びをするための、ポイントを紹介します。

ビジネスローンを利用する時に知っておくべき知識と、オススメのローン商品を紹介します。

スポンサーリンク

先月のご利用者数ランキング

|

【種類】無担保型フリーローン 【対応エリア】全国 【実質年率】3.0%〜18.0% 【利用限度額】1千円〜800万円※一部提携CD/ATMでのご利用は1万円〜

CMでもお馴染みの大手老舗キャッシングサービス。

申込みから最短30分で審査を実施。審査後は1時間で融資実行と非常にスピーディー。

初回利用者は、契約から30日間無利息で融資を受けられます。

|

|

【種類】不動産担保ローン 【対応エリア】全国 【実質年率】4.0%〜9.9% 【利用限度額】50万円〜5億円

昭和55年創業の老舗。ネット申込みで全国どこでも融資を実施します。

不動産を担保に最大5億円までの借入れが可能。返済期間も最長30年と長期返済を行えます。

金利も安いので、「借り換えローン」「おまとめローン」としても有効です。

|

|

【種類】無担保型フリーローン 【対応エリア】全国 【実質年率】3.0%〜18.0% 【利用限度額】1万円〜800万円

SMBCグループのSMBCモビットで信頼性は業界随一。初心者でも安心です。

「WEB完結申込」では電話・メールのやりとりなしで、借り入れが可能。利便性に優れています。

SMBCモビットは2018年オリコン顧客満足度ランキングノンバンクカードローン第1位を獲得しました。

|

|

【種類】無担保型フリーローン 【対応エリア】全国 【実質年率】15.0%〜20.0% 【利用限度額】1万円〜50万円

大阪に店舗がありますが、インターネットから全国どこからでも24時間申込めます。

全国のセブンイレブンから契約書類を受け取ることが出来、スピーディーに対応。

10万円までの借入れの場合、最小で毎月2,000円から返済が可能となっています。

|

|

【種類】学生ローン 【対応エリア】全国 【実質年率】14.5%〜16.5% 【利用限度額】1万円〜50万円

学生専門のキャッシングサービスとして20年以上の歴史。東京高田馬場に店舗を構え、24時間全国どこからでも申込みができます。

午前中までに申込みをしておけば、当日中の融資も可能。

学生向けに低金利で融資を行っているのに加え、「ご当地巡りキャンペーン」「お友達紹介キャンペーン」など各種キャンペーンが充実しています。

|

スポンサーリンク